Sem rodeios e direto ao ponto: 2022 foi o pior ano para a Renda Fixa americana na história. Se você estava comprado em um título do Tesouro Americano com vencimento em 10 anos, a proxy para a taxa de retorno livre de risco da economia dos EUA, o seu patrimônio sofreu uma marcação negativa de 18% nos últimos 10 meses.

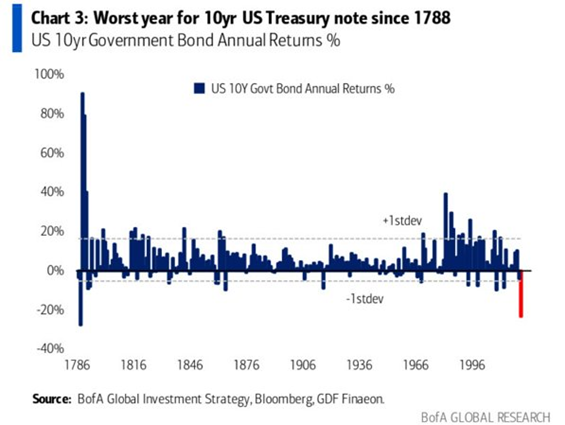

Imagem 01: Pior ano para Treasuries desde 1788

Para ser justo, houve um único ano no qual tal título performou pior, em 1788. Conhecido por muitos, o mercado de bonds é a mãe de todos os mercados e também o motorista para ativos de risco mundo afora, pois dita o ritmo da curva de juros da maior economia do mundo. A extrema volatilidade vista nos títulos do Tesouro Americano ocorre por parte do movimento de aperto monetário agressivo e sem precedentes do Federal Reserve (BC dos EUA). O Fed subiu os juros em 4% este ano e deve ingressar em apertos futuros na magnitude de 1-2%, sem contar a diminuição do seu balanço. Não existe almoço grátis…

Muitos economistas acreditavam que a impressão de capital vista ao longo da pandemia não resultaria em danos econômicos e, muito menos, em inflação. Pois bem, a conta chegou, inflação rodando acima de 8% nos últimos 12 meses em uma taxa não vista em 40 anos.

Eu costumo falar que a diferença entre o remédio e o veneno é o tamanho da dose. Houve exagero por parte da liquidez injetada para reviver a economia americana ao longo da pandemia, e, consequentemente, o Valuation de praticamente todos os ativos aumentaram de forma exacerbada – quem lembra dos NFTs? Imagens de rochas e macacos estavam sendo vendidas por milhões de dólares em 2021. Todo mundo estava cheio da grana! Para colocar em perspectiva, entre 2019, 2020 e 2021 o índice S&P 500 (bolsa americana) subiu uma média anualizada de 25% (a sua média histórica é de 10%).

O que fazer com a inflação?

Quando a inflação começou a surgir em meados de 2021, o Fed falava ser um fenômeno transitório por parte das inconsistências na cadeia de produção global – tivemos que desligar e religar a economia em tempo recorde e gargalos logísticos fazem parte do processo. Tal retórica foi recebida como verdadeira pelo mercado por meses e os ativos continuaram a sua trajetória em alta. No começo deste ano, com a inflação atingindo 7%, o Fed teve que mudar de postura e conduzir o aperto monetário mais agressivo da história recente porque começou tarde! Muito desta dor poderia ter sido evitada se começássemos este processo ano passado, o que não aconteceu.

Olhando pelo lado positivo (vamos fazer do limão uma limonada) a destruição de riqueza em 2022 abriu uma janela de compra não vista em décadas! Nos últimos anos, se eu falasse para um americano que era possível comprar a dívida da JPMorgan com vencimento em 2030 pagando 6,5% ao ano, ele teria rido de mim. Afinal, os juros eram baixos e o ambiente de spreads de crédito completamente diferente.

Imagem 02: Taxa média bonds high grade

O gráfico acima mostra que títulos com qualidade de crédito high grade, ou seja, empresas com saúde financeira excepcional, estão pagando na média 6,1% ao ano (no 3T de 2021, tais ativos pagavam menos de 2%).

Como exploramos no começo, o ativo mais seguro do mundo caiu 18% este ano (dívida do Governo Americano) e paga próximo de 4,5% a.a. Usamos a vértice de 10 anos como referência, pois é o mais comumente utilizado como a taxa de desconto (risk free rate) para ativos de risco. Porém, hoje, conseguimos uma dívida de 2 anos do governo pagando 4,7% a.a.

Enfim, para os conservadores, não precisamos alongar prazos para obter rendimentos. Com a dívida soberana pagando tamanho rendimento, é natural que o mercado demande prêmios para as emissões corporativas, afinal, é muito mais provável uma empresa quebrar do que o governo dos EUA. Tal prêmio para bonds high grade (retorno excedente sob os treasuries), também referido como spreads de crédito, se encontra na casa de 1,5%.

Bom, a dívida do Governo Americano e a dívida high grade estão pagando bastante! Agora, o que realmente está interessante (para os que aguentam volatilidade) é dívida high yield (alto rendimento), especialmente bonds de emissores brasileiros, que, na maioria dos casos, pagam mais do que o seu par doméstico.

Quando uma empresa brasileira emite uma dívida no mercado externo, a sua qualidade de crédito é analisada em escala global. Ou seja, Marfrig é high grade no Brasil (não existe melhor qualidade), já, no mercado americano, ela é classificada como BB-.

O verdadeiro high grade em escala global é Apple, Microsoft, Disney, JPMorgan e por aí vai! Quem é Marfrig para ser classificada em tais níveis quando existem empresas de tamanho porte? Além disso, quem compra boa parte destas emissões são os investidores institucionais americanos e, para haver demanda, eles precisam ver prêmio. Afinal, no Brasil até o nosso passado é incerto.

Ser brasileiro e conhecer os riscos

Nunca achei que estaria saudando o risco político e fiscal brasileiro, mas, no contexto de bonds, é uma benção, pois conseguimos travar taxas de tais emissões que beiram aos dois dígitos em dólar.

Sendo brasileiro, conhecendo a qualidade de Marfrig a fundo e entendendo o seu risco de inadimplência, tenho conforto de comprar a sua dívida (sempre operei os CRAs no mercado doméstico). Afinal, ela possui uma alavancagem baixa de 1,5x e uma operação em pleno crescimento. Senhores e senhoras, lhes apresento o risco Brasil na veia!

Imagem 03: Equivalência de taxas

Fonte: XP Private

Hoje, um bond de Mafrig com vencimento em 2029 paga 8,0% ao ano em dólar, o equivalente a 130% do CDI ou IPCA + 9,11% – esse cálculo é feito através da curva de cupom cambial. Se vocês acharem um CRA da Mafrig no Brasil pagando IPCA + 9,11% me avisem que eu quero!

Enfim, quem compra o bond é o gringo e o gringo demanda prêmio para ter o Brasil. Essa é uma das belezas de ser brasileiro, temos empresas fantásticas, mas o nosso país não colabora. De novo, vamos fazer do limão uma limonada!

Vale ressaltar que o mercado americano de Renda Fixa é, em sua maioria, pré-fixado, portanto ficamos sujeitos a famosa (e pouco conhecida) marcação a mercado. O preço dos títulos oscila diariamente conforme as condições de mercado – quem dita esse ritmo é a curva de juros, ou seja, a expectativa de juros futuro nos EUA.

Podemos comprar um título a USD 100 e um mês depois ele negociar a USD 95. Neste caso, se vendermos o título antes do seu vencimento, perderíamos USD 5. Portanto, as taxas apresentadas acima consideram que o investidor carregará o título até o seu vencimento, esta é a única forma de providenciar previsibilidade e garantia de retorno – considerando que o emissor não dê calote.

Os juros nos EUA vão continuar subindo para conter a inflação enraizada da economia americana – mercado de trabalho apertado e preços de serviços rodando a um ritmo muito aquecido. Isso pode proporcionar uma marcação negativa nos títulos (mercado entende que taxa terminal ficará próxima de 5%, eu acho que está com pinta de 6%). Mesmo assim, acertar o olho da mosca é um exercício superficial e complicado. A moral da história é que as taxas estão gordas e finalmente conseguimos obter prêmio em uma alocação conservadora. Afinal, este foi o pior ano para Renda Fixa na história dos EUA e as expectativas de juros já estão em patamares elevados.

Imagem 04: Prêmio de risco para equities

Bom, e as ações gringas? O gráfico acima mostra o retorno excedente de equities (renda variável) sobre a taxa de retorno livre de risco dos EUA (UST 10yr). Em tese, uma exposição a renda variável (S&P 500) proporciona 1,3% a mais do que os juros americanos. Esta conta é feita através da diferença do earnings yield do S&P 500 (lucro / preço) e dos juros americanos de 10 anos.

Ou seja, receber 1,3% a mais para tomar o risco de ações? Com esta incerteza macroeconômica? Não faz sentido. O mercado de bonds está desleal com o mercado de equities, e, quando não há assimetria para tomar risco, simplesmente não tomamos. Prefiro travar um retorno de 8% ao ano em dólar e dormir em paz.

Este conteúdo foi produzido por Rafael Wurzmann, Head of Offshore Investments na Criteria Investimentos. Rafael atua na empresa desde 2021 e possui certificação pela NYU Stern School of Business.