Coco Chanel sempre ressaltou que “menos é mais”. Entretanto, essa máxima não se aplica a apenas ao mundo da moda. Nos negócios a simplicidade também é uma ferramenta crucial.

Warren Buffett frequentemente enfatizava, “comprar um fundo de índice do S&P 500 é a abordagem mais inteligente para a maioria dos investidores.” Afinal, se temos um horizonte longo, é muito difícil e improvável que algum tipo de gestão ativa (fundo de investimento) supere a sua performance.

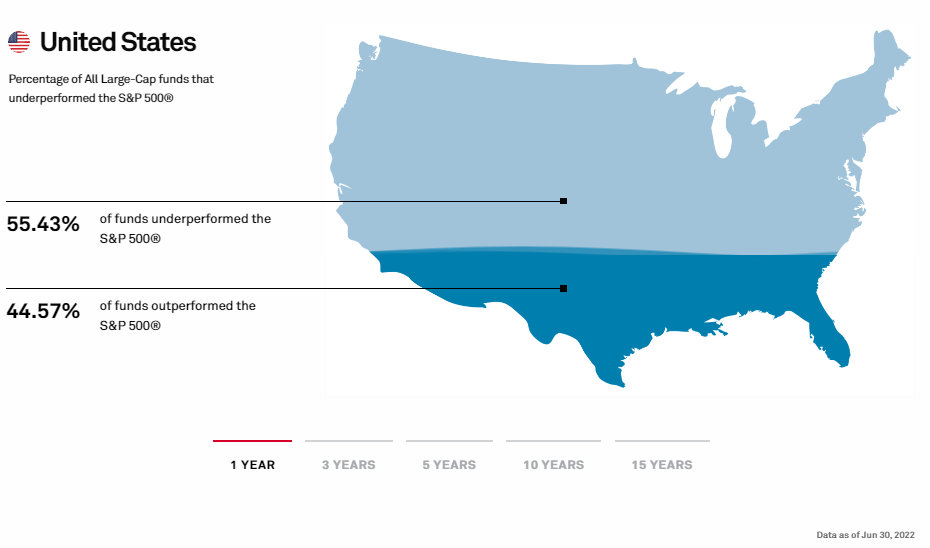

Não sou eu ou Buffett quem está falando isso, e, sim, dados da S&P Global, criadora do índice S&P 500. Com as informações coletadas em junho de 2022, a provedora de inteligência financeira estimou que 44,57% dos fundos ativos superaram o desempenho do índice acionário americano no prazo de um ano.

Quando ampliamos o horizonte de investimentos, o resultado é impressionante. Nos últimos 15 anos, apenas 10,62% dos fundos de ações dos EUA superaram a atuação do seu benchmark (S&P).

Lembrando que o S&P é como se fosse o IBOVESPA dos EUA, contendo as 500 maiores empresas americanas ponderadas por capitalização de mercado. Ou seja, as dezenas de telas da Bloomberg, análises técnicas e fundamentalistas, estratégias proprietárias e algoritmos dos chamados “gestores” não superaram a rentabilidade do S&P (benchmark)? Para ser justo, em 15 anos, apenas 10% superaram.

O fenômeno do S&P – Benchmark

Para explicar este fenômeno precisamos convocar Burton Malkiel, professor de Princeton e autor do livro “Um passeio aleatório por Wall Street”. Malkiel argumenta que tendências ou movimentos do passado não podem ser utilizados para julgar a direção futura de uma ação.

Basicamente, as ações seguem um caminho aleatório e imprevisível (no curto prazo) o que torna inútil tentar ganhar do mercado e é impossível realizar tal feito sem assumir um nível de risco maior.

Claro que no longo prazo o preço de uma ação é uma derivada do seu fluxo de caixa livre, mas escolher negócios com lucratividade sustentável, vantagem competitiva e ter a disciplina de segurar tais ativos por um período longo é um feito para poucos.

Portanto, como o investidor ganha investindo em bolsa? Simples, não tentar ganhar do mercado e, sim, segui-lo, investindo em um fundo de índice (ETF) do S&P 500 e reinvestindo todos os dividendos coletados ao longo do caminho.

A jornada de investimentos

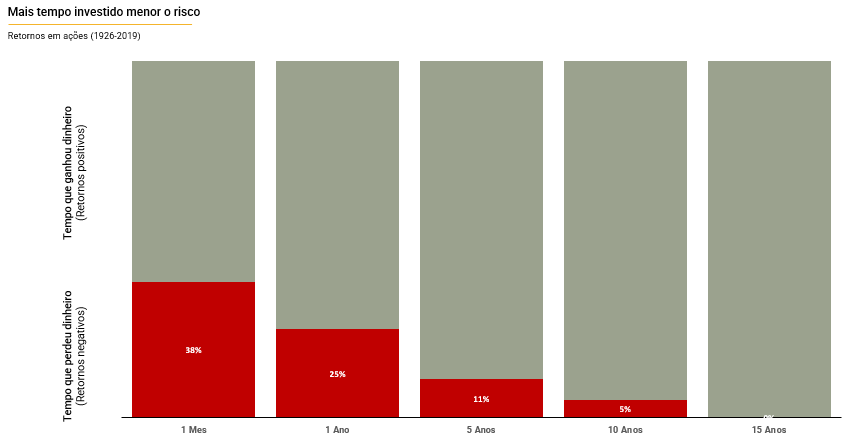

Ao longo desta jornada de investimentos, não podemos esquecer quem é o nosso melhor amigo – o tempo. Muitas vezes pode parecer “papinho” a história de pensar a longo prazo. Especialmente, quando a sua carteira está sofrendo substancialmente no curto prazo.

No entanto, é empírico que o investimento a longo prazo (seja 10, 15, 20 anos) trará retornos (claro que utilizando o S&P como métrica). O gráfico acima ilustra isto.

Tem uma conversa famosa entre Warren Buffett e Jeff Bezos no qual Bezos pergunta para Buffett: “Warren, a sua receita para ganhar dinheiro é tão simples, porque ninguém a segue?”. Buffett, daquele seu jeito simpático e irônico, responde: “Por que ninguém quer ficar rico devagar”.

Senhoras e senhores, parem de tentar se tornar milionários da noite para o dia e tenham um plano (de preferência simples) e a disciplina para executá-lo a longo prazo. O mercado financeiro certamente lhe recompensará por esta atitude humilde e sensata.

Afinal, Buffett apenas fez o seu primeiro bilhão aos 60 anos, utilizando a magia dos juros composto (juros sobre juros) ao seu favor.

E falando em juros compostos, você sabe como realizar o cálculo de um ativo? Na fórmula para calcular o valor futuro de um ativo, notamos que a variável exponencial é de fato o tempo e não a taxa de retorno.

Mas afinal, quem é Warren Buffett?

Ao longo de nossa troca, eu citei este nome diversas vezes e nada mais justo do que entrar um pouco mais em detalhes sobre quem é considerado ser o maior investidor de todos os tempos.

De forma bem resumida, o melhor “fundo” de todos os tempos, não está entre aqueles 10% que superam o S&P 500 a longo prazo. Trata-se de um pequeno conglomerado que se tornou a sétima maior empresa do mundo por parte da estratégia de investimento do seu capitão – o oráculo de Omaha.

Warren Buffett é o principal acionista da Berkshire Hathaway, com a sua empresa listada na bolsa de valores de Nova York. Ele está entre as 10 pessoas mais ricas do mundo e o seu conglomerado consistentemente superou a performance do S&P 500 ao longo de décadas.

Buffett é bastante hábil em “ser ganancioso quando os outros estão com medo” e frequentemente enfatiza que um bom investidor precisa ter paciência e disciplina e não capacidade analítica / quantitativa elevada.

No gráfico abaixo, vemos que a Berkshire se valorizou 10,19% a.a. desde o início do século, quase o dobro da valorização de 6,46% a.a. do índice S&P 500.

Portanto, precisamos entender e respeitar as nossas limitações, afinal, o investidor individual (varejo) tem poucas informações fidedignas e atualizadas, assim como uma dificuldade de interpretação enorme.

O que estou propondo é fazer o famoso “arroz com feijão” e, caso queira se aventurar no universo de “stock picking” certamente considerar a Berkshire (Ticker: BRKB) como maior posição.

Este conteúdo foi produzido por Rafael Wurzmann, Head Offshore Investments na Criteria Partners. Rafael atua na empresa desde 2021 e possui certificação pela NYU Stern School of Business.